【無料DL可】業務委託契約書とは?テンプレート付きで書き方と基礎知識を徹底解説

当記事では、業務委託契約書とはそもそも何なのか、言葉の定義や類似する契約書との違いを紹介し、テンプレートや書き方、印紙税等の作成コストについて詳しく解説します。

業務委託契約では、下請法等の適用対象とならない限り、契約内容を自由に決定できます。しかしその反面、契約条件が不明確だと後々トラブルに発展しやすいため、契約書で合意内容を明記しておくことが重要です。

また、2024年11月に「フリーランス新法」が施行されたことで、過去に締結した業務委託契約書を見直さなければならないケースもあります。

自社以外の企業や個人(フリーランス)に業務を委託する予定のある方は、当記事のテンプレートや注意点をぜひ参考にしてください。

無料ダウンロード

クラウドサインでは業務の一部を外部に委託する場合に利用できる、弁護士監修の「業務委託契約書」ひな形を作成しました。業務委託契約の締結に今すぐ使えるWord形式のテンプレートをお探しの方はダウンロードしてご活用ください。

目次

業務委託契約書とは

業務委託契約とは、自社以外の企業や個人(フリーランス)等に業務を委託し遂行してもらうための契約のことを示します。業務委託契約書によって、委託業務の内容や期間、報酬、機密保持などの取り決めを明確に定めることで、委託者と受託者双方の権利と義務を保護します。

ここでは、業務委託契約と混同されやすい雇用契約との違い、業務委託基本契約書と個別契約書の違いについて紹介します。

業務委託契約と雇用契約の違い

業務委託契約と雇用契約は、主に次のような違いがあります。

- 関係性の違い…業務委託契約では委託者・受託者は対等なビジネスパートナー、雇用契約では使用者と労働者が主従関係

- 労働法適用の有無…業務委託契約には労働法が適用されないが、雇用契約には労働法が適用される

関係性の違い

業務委託契約では、両者は対等なビジネスパートナーの関係にあるといえ、報酬を支払われる側(受託者)は特定の業務や成果物を提供する義務を負います。そのため、業務委託契約では、報酬は労働時間ではなく、成果物や業務の完成度に基づいて支払われるケースが一般的です。

一方、雇用契約においては、支払う側(使用者)と支払われる側(労働者)は主従関係にあります。

労働法適用の有無

業務委託契約では、雇用契約と異なり労働法の適用を受けず、労働者としての権利保障は受けられません。そのため、契約書に記載されている内容が契約履行のすべてを定めるものであり、報酬額や支払い条件、納期などは当事者間で自由に設定され、契約に基づき成果物の納品や役務の遂行を実施します。業務遂行中の事故やトラブルに対する責任も、受託者自身に帰することが一般的です。

一方、雇用契約では、労働基準法をはじめとする労働法規が適用され、労働者の労働条件や権利が保護されています。たとえば、最低賃金の保証、残業代の支払い、休憩や休日の付与など、使用者に対して厳格な規定が定められています。

このような違いにより、業務委託契約に従事するフリーランスや個人事業主は、労働時間や作業環境に縛られることは少ない反面、自己責任のもとで業務を遂行しなければならないといえます。

業務委託契約と雇用契約の違いについて、詳しく知りたい方はこちらの記事もご参照ください。

業務委託基本契約書と個別契約書の違い

業務委託基本契約書は業務委託関係の一般的なルールや条件を定める契約書であるのに対し、個別契約書は具体的な業務内容や条件を定める契約書であるという違いがあります。

基本契約書と個別契約書を組み合わせて使用することで、より詳細で明確な業務委託関係を構築することができます。

基本契約書と個別契約書を作成する場合、それぞれで異なる内容が書かれた場合の優先順位について、基本契約書で定めておくことが大切です。

なお、今回ご紹介した業務委託契約書公式テンプレートのWordファイル版は、業務委託基本契約書と業務委託個別契約書の2つを、1つのWordファイルにまとめたものとなっています。

業務委託契約書の作成、送付には、人件費や郵送費に加え、保管費用や印紙税等のさまざまなコストがかかります。

一方、書面で締結するのではなく電子契約を利用すれば、契約書を簡単に作成でき、郵送費もかからず、収入印紙も不要です。

さらに契約締結がスピーディになり、締結済み契約書はクラウド上でいつでも・どこからでも検索してアクセスすることができます。

取引先との契約をデジタル化し、締結・保管コストが削減できる、クラウドサインの利用をご検討ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「電子契約の始め方完全ガイド」をご用意しました。電子契約サービスの導入を検討している方はダウンロードしてご活用ください。

業務委託契約と請負・委任・準委任契約の違い

業務委託契約は、その内容によって大きくは「請負契約」「委任契約」「準委任契約」の3つの種類に分類されます。もっとも、必ずしもすべての業務委託契約がこれらの3つの分類のどれかにそのまま当てはまるわけではなく、複数の分類の混合契約である場合もあります。

請負契約・委託契約・準委任契約の違い

| 概要 | 例 | |

| 請負契約 | ・受託者による仕事の完成を目的とした

契約 |

ソフトウエアプログラムの納入、

俳優による映画出演 |

| 委任契約 | ・受託者に法律行為を遂行してもらう

ことを目的とした契約 |

弁護士・司法書士・税理士など

専門家への専門業務の委託 |

| 準委任契約 | ・受託者に法律行為以外の業務を

遂行してもらうことを目的とした契約 |

医師・コンサルタント・技術者等

の法律行為以外の業務 |

それぞれ詳しく説明していきます。

請負契約とは

請負契約とは、受託者による仕事の完成を目的とした契約です。

受託者は、契約で合意した仕事を期日までに完成させる義務を負い、委託者は、完成を確認した上で対価を支払います。

建設請負工事や特注家具の製造のようなわかりやすい物もあれば、ソフトウェアプログラムの納入や俳優による映画出演など、有形物の成果物の引き渡しのみならず無形のサービス(役務)の提供も、請負契約で完成責任を負う仕事の対象になります。

請負契約を締結する際は、契約書なしでも成立しますが、特に発注金額の大きくなる工事請負などではトラブル回避のために請負契約書の作成が求められるでしょう。

請負契約書について詳しく知りたい、テンプレートをお探しの方はこちらの記事もご確認ください。

委任契約とは

委任契約とは、受託者に法律行為を遂行してもらうことを目的とした契約です。

弁護士・司法書士・税理士といった法律行為をする専門家に専門業務を委託する際の契約で、仕事の完成ではなく、一定の事務の処理が目的となります。業務をどのように遂行するかは専門家である受託者に委ねられますが、受託者は善良な管理者の注意をもって業務を遂行する義務を負います。

準委任契約とは

準委任契約とは、受託者に法律行為以外の業務を遂行してもらうことを目的とした契約です。

委任契約は法律行為を委託する際の契約でしたが、準委任契約は医師・コンサルタント・技術者等の法律以外の業務が対象となります。「準」の文字はつきますが、受託者が善良な管理者の注意義務を負って業務を遂行する点は、委任契約と変わりません。

準委任契約について、詳しく知りたい方はこちらの記事もご確認ください。

業務委託契約書のテンプレートと書き方

業務委託契約書のテンプレートと、その書き方や記入例について紹介します。

無料でダウンロードできるテンプレート集

クラウドサインでは、無料でダウンロードできる弁護士監修の業務委託契約書のテンプレートをご用意しました。

このほかにも、

- 業界特化型のもの

- 報酬の支払い方を特定したもの

など、昨今ではオンライン上でさまざまなテンプレートが無料で公開されています。

例えば、厚生労働省のサイトにも「ライター業務」を例とした業務委託契約書の参考例がありますし、トライベック株式会社が運営するビジネス書式共有サイト「bizocean」には、2025年3月時点で400件以上の業務委託契約書のテンプレートが提供されています。

参考:

厚生労働省 在宅ワークの適正な実施のためのガイドライン

bizocean 「業務委託契約書」 の書式テンプレート・フォーマット一覧

業務委託契約書のテンプレートを利用する際はこうしたサイトを参考にするのも良いでしょう。

業務委託契約書の書き方

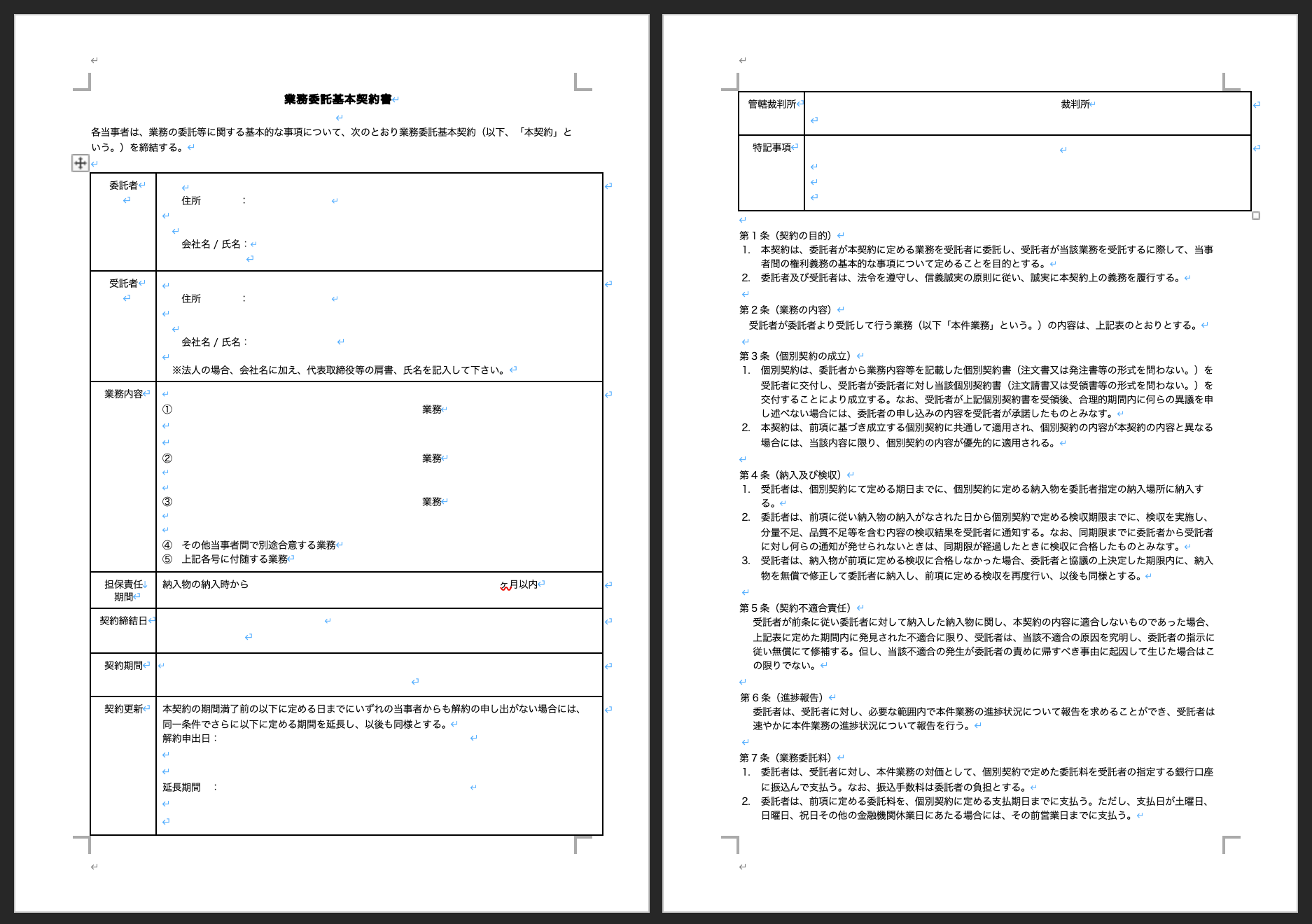

以下では、無料でダウンロード可能なクラウドサインの業務委託契約書公式テンプレートを元に、業務委託契約書の書き方と書式について、ポイント・主な記載事項・具体的な条文例について解説します。

業務委託契約の目的

まず最初に、委託者と受託者が業務委託契約を締結することについて合意します。契約書によっては、ここで請負・委任・準委任のいずれであるかを明記する例もあります。

第1条(契約の目的)

1. 本契約は、委託者が本契約に定める業務を受託者に委託し、受託者が当該業務を受託するに際して、当事者間の権利義務の基本的な事項について定めることを目的とする。

2. 委託者及び受託者は、法令を遵守し、信義誠実の原則に従い、誠実に本契約上の義務を履行する。

委託する業務の内容

業務委託契約書を作成するにあたって、まず最初に重要になるのがこの業務の内容に関する取り決めです。この内容から、請負・委任・準委任のいずれに該当するかが自ずとわかります。

クラウドサイン公式テンプレートでは、表の中に業務の内容を記載する形式を採用しています。このような限られたスペースでは正確に仕事の内容を記載できないような場合には、仕様書として別途まとめ、契約書に添付するケースも多くあります。

第2条(業務の内容)

受託者が委託者より受託して行う業務(以下「本件業務」という。)の内容は、上記表のとおりとする。

個別契約の成立

継続的な取引を前提とする場合、基本契約とは別に、個別契約書を作成するケースがありますが、この場合、

- 個別契約についても、基本契約の合意内容の適用があること

- 基本契約と個別契約の内容が異なる場合は、当該内容に限り個別契約の定めが優先的に適用されること

このように、基本契約と個別契約の優先関係を規定します。

第3条(個別契約の成立)

1. 個別契約は、委託者から業務内容等を記載した個別契約書(注文書又は発注書等の形式を問わない。)を受託者に交付し、受託者が委託者に対し当該個別契約書(注文請書又は受領書等の形式を問わない。)を交付することにより成立する。なお、受託者が上記個別契約書を受領後、合理的期間内に何らの異議を申し述べない場合には、委託者の申し込みの内容を受託者が承諾したものとみなす。

2. 本契約は、前項に基づき成立する個別契約に共通して適用され、個別契約の内容が本契約の内容と異なる場合には、当該内容に限り、個別契約の内容が優先的に適用される。

納入と検収

仕事が完成したら、成果物を引渡し(納入)、その内容が事前の取り決め通りとなっているかチェック(検収)を受けることになります。

業務委託契約書では、納入された成果物が事前に取り決めた性能や品質を満たしていなかった時の補修・再納入の手続き等が定められることが通常です。

第4条(納入及び検収)

1. 受託者は、個別契約にて定める期日までに、個別契約に定める納入物を委託者指定の納入場所に納入する。

2. 委託者は、前項に従い納入物の納入がなされた日から個別契約で定める検収期限までに、検収を実施し、分量不足、品質不足等を含む内容の検収結果を受託者に通知する。なお、同期限までに委託者から受託者に対し何らの通知が発せられないときは、同期限が経過したときに検収に合格したものとみなす。

3. 受託者は、納入物が前項に定める検収に合格しなかった場合、委託者と協議の上決定した期限内に、納入物を無償で修正して委託者に納入し、前項に定める検収を再度行い、以後も同様とする。

契約不適合責任

契約不適合責任とは 目的物の種類・品質・数量について、契約の内容に適合しなかったときに、受託者が委託者に対して負担する責任をいいます。2020年4月に施行された改正民法により、新たに定められた文言であり、それ以前は瑕疵担保責任とも呼ばれていました。

納入物に契約不適合が存する場合、委託者は受託者にその責任を追及することができます。公式テンプレートにもある通り、通常の契約では、その責任を負う期間を6ヶ月以内とか1年以内といったように、一定期間に限定するケースが多いです。

第5条(契約不適合責任)

受託者が前条に従い委託者に対して納入した納入物に関し、本契約の内容に適合しないものであった場合、上記表に定めた期間内に発見された不適合に限り、受託者は、当該不適合の原因を究明し、委託者の指示に従い無償にて修補する。但し、当該不適合の発生が委託者の責めに帰すべき事由に起因して生じた場合はこの限りでない。

報告

業務委託契約は、仕事の完成や委託期間の終了まで長期間にわたるケースがあります。このようなケースで、委託者が受託者に対し、中間報告を求めることができるよう定めます。

第6条(進捗報告)

委託者は、受託者に対し、必要な範囲内で本件業務の進捗状況について報告を求めることができ、受託者は速やかに本件業務の進捗状況について報告を行う。

業務委託料(報酬)

業務委託料(報酬)の支払い条件を定めます。一般的には、成果物の納入後に委託者がそれを検収した上で支払うことになります。

その際、成果物に知的財産権が含まれているようであれば、その移転の対価が業務委託料に含まれることなども明記しておきます。

第7条(業務委託料)

1. 委託者は、受託者に対し、本件業務の対価として、個別契約で定めた委託料を受託者の指定する銀行口座に振込んで支払う。なお、振込手数料は委託者の負担とする。

2. 委託者は、前項に定める委託料を、個別契約に定める支払期日までに支払う。ただし、支払日が土曜日、日曜日、祝日その他の金融機関休業日にあたる場合には、その前営業日までに支払う。

3. 受託者が本件業務を遂行するために要した費用及び次条に規定する知的財産権の対価は、全て個別契約に定める業務委託料に含まれるものとし、受託者において別途の作業又は実費等が発生する場合においても、事前に委託者が承認したもの以外、委託者は費用負担しない。

4. 第1項の定めにかかわらず、本契約が解除その他の事由により契約期間の途中で終了したときの委託料は、第1項の額に当該終了時までになされた履行の割合を乗じた額とする。ただし、その終了が委託者の責めに帰すべき事由によるときの委託料は、第1項に定める全額とする。

知的財産権

成果物に含まれる知的財産権の帰属について取り決めておきます。公式テンプレートでは、一切の成果物に関する知的財産権が、納入と同時に受託者から委託者に移転する旨を規定しています。

受託者が開発した知的財産権を受託者に帰属させ、委託者はその利用権だけを得るかたちで合意することも少なくありません。

第8条(知的財産権)

1. 受託者が本件業務を遂行する過程で行った発明、考案等又は作成した一切の成果物から生じた、著作権(著作権法第27条及び第28条の権利も含む。)、商標権、意匠権、特許権その他の権利(以下総称して「知的財産権等」という。)については、受託者から委託者に対する納入物の納入と同時に、受託者から委託者に移転する。

2. 受託者は、納入物に関する著作物に関し、著作者人格権を行使せず、権利者をして行使させないものとする。

所有権

納入物が存在する場合、その所有権がいつ移転することになるかは、前述の知的財産権と別に規定しておく必要があります。

第9条 (所有権)

納入物の所有権は、受託者から委託者に対する納入物の納入と同時に、受託者から委託者へ移転する。

再委託

請負契約では、仕事の完成が目的であり、誰が完成させるかは通常問題とならないことから、再委託は原則として可能です。他方、委任・準委任契約では、委託者は受託者の能力等を信頼して委託するのが通常であり、受託者自身が業務を行わず再委託することは、委託者の承諾ややむを得ない事由がない限り認められません。

公式テンプレートでは、再委託するために委託者の事前の承諾を要することとしています。

第10条(再委託)

1. 受託者は、委託者の事前の書面又は電磁的記録の方法による承諾なく、本件業務の全部又は一部を第三者に再委託することはできない。

2. 受託者が前項に定める承諾を得て第三者に本件業務を再委託する場合においても、受任者は、当該第三者の選任及び監督その他の一切の行為について、委託者に対して責任を負う。

その他一般条項

その他、以下条件は業務委託契約に限らずどのような契約においても定められているので、取り決めておくのが良いでしょう(関連記事:基本契約および一般条項の民法(債権法)改正対応)。

- 反社会的勢力の排除

- 解除

- 損害賠償

- 有効期間

- 準拠法及び裁判管轄

- 協議

業務委託契約書を作成する際の注意点・記入例

業務委託契約書を作成する際、受託者とのトラブルを防ぐために気をつけた方が良い注意点を解説します。

業務委託契約書で特にトラブルになりやすいのは、委託業務の範囲、当該委託業務の報酬やその算定方法です。

そうしたトラブルを防ぐために、次の7つのポイントに留意しましょう。

1. 委託業務の内容

業務委託契約書には、業務の範囲を具体的に明記するようにしましょう。

業務内容の定め方としては、業務内容を列挙していく方法や、業務内容の詳細を明記する方法などがあります。

業務内容を列挙していく方法の例

- システム開発業務

- ワークフローに関わるシステム開発

業務内容の詳細まで明記する方法の例

甲が指定するシステムを開発する業務のうち、利用者の決済に関わるシステムの開発及びワークフローに関わるシステムの開発に限る

契約書に記載の業務内容が不明確である場合、「この業務は自社が依頼された業務ではない」と業務を拒まれたり、「業務をしたんだから対価を払って欲しい」などと不必要な業務について対価を請求されたりするリスクがあるので注意しましょう。

2. 業務委託料及び支払い方法

受託者とのトラブルを防ぐために、業務委託料やその支払い方法について明記しましょう。

業務委託料の定め方としては、報酬額を定める方法と報酬額の算定方法を定める方法の2通りがあります。

「金1,000万円」のように明確に報酬額を定める方法

「1時間当たり、金2万円」のようなタイムチャージ方式による算定方法

「総売上額(※)の50%相当額」のようなレベニューシェア方式による算定方法

※何をもって「総売上額とするのか」(例えば税額も含めるのか等)、契約書に定義を記載しておくと良いでしょう。

3. 成果物の納入場所及び方法

成果物が生じる業務委託契約では、納入場所と方法について具体的に明記するという点に注意が必要です。「納入完了となるまでには委託者による検収に合格しなくてはならない」といった手続きを課すことも一般的です。

契約書における明記の一例

第4条(納入及び検収)

- 委託者は、個別契約にて定める期日までに、個別契約に定める納入物を委託者指定の納入場所に納入する。

- 委託者は、前項に従い納入物の納入がなされた日から個別契約で定める検収期限までに、検収を実施し、分量不足、 品質不足等を含む内容の検収結果を受託者に通知する。なお、同期限までに委託者から受託者に対し何らの通知が 発せられないときは、同期限が経過したときに検収に合格したものとみなす。

- 受託者は、納入物が前項に定める検収に合格しなかった場合、委託者と協議の上決定した期限内に、納入物を無償 で修正して委託者に納入し、前項に定める検収を再度行い、以後も同様とする。

検収に関わる規定としては、検収期間、検収期間までに通知を行わなかった場合のみなし規定、検収に不合格だった場合の無償での補修義務などといった事項を定めることになります。

4. 成果物に関する権利

委託業務の遂行により生じた成果物の所有権、知的財産権などの権利も定めましょう。

「成果物の発生と同時」に委託者に知的財産権を移転するように定めることが有利な定め方ですが、「納入完了と同時」又は「委託業務に係る報酬の支払完了と同時」といった時点で権利移転するような定め方をする場合もあります。

成果物に関する知的財産権を全て委託者に対して譲渡してよいかを検討する必要があります。例えば、「モジュール」「ルーチン」等の汎用的に用いられるものに関しては、受託者は再利用可能であり、かつ成果物のうち特定することが比較的容易であるという性質から、委託者に対し知的財産権を譲渡せず、受託者に留保しておくことも考えられます。

この場合も当事者の暗黙の合意として委託者に対して当該部分に関しては利用許諾していると解される可能性が高いですが、契約書上に明確に定めておくことが安全です。

5. 契約不適合責任

契約不適合責任とは、成果物のある業務の場合、その成果物の種類・品質・数量について、契約の内容に適合しなかったときに、受託者(請負人)が委託者(発注者)に対して負担する責任を指します。2020年4月に施行された改正民法により、新たに定められた文言であり、それ以前は瑕疵担保責任とも呼ばれていました。

成果物の種類・品質・数量につき、これらが契約に定めた内容と適合しない場合に契約不適合責任が生じるため、成果物の種類・品質・数量は、契約で明確に定めておくべきということになります。

また、契約不適合責任に関しては、どのような請求ができるか(修補請求のみか、代替物の引き渡し、代金減額請求を認めるかなど)、その請求ができる期間をどうするか(民法上は、種類、品質の不適合を知った時から原則1年以内の通知が必要。契約上は、請求可能期間を、成果物の検査合格時点から一定期間に制限するのが一般的)などを契約に定めることが考えられます。

6. 秘密情報の管理義務

特に自社のシステムやサービスの開発を委託する場合には、将来の事業情報を委託先にも開示することになるため、情報流出によってビジネスに多大な支障が生じることがあります。そのため、秘密情報管理について厳密に契約書に記載するよう注意してください。なお、受託者が業務を下請けに出す場合には、下請け業者から情報が流出する可能性がある点にも注意が必要です。

業務委託契約は基本的には委託者と受託者間の契約のため、下請け業者が情報流出した場合の損害をどちらが負担すべきかトラブルになることも想定されます。下請け業者等、受託者以外の会社の従業員が業務に関与する場合には、当該従業員に対しても、受託者が秘密保持を徹底させる旨を契約書に記載した方が良いでしょう。

また、企業の営業情報は、不正競争防止法に定める要件に合致した場合(同法第2条第4号乃至第9号)には保護されることになりますが、営業秘密の範囲が明らかではありません。そこで契約書では、より広範に秘密情報を定義付け、受託者の義務の対象とすることが合理的です。また、委託業務の遂行上、ユーザー等の個人情報を取扱う機会もあり、秘密情報の取扱いと並び、個人情報の取扱いについての条項を設ける必要もあります。

7. 損害賠償

委託者としては、受託者が適切に業務を遂行しない場合等で損害を受けた場合には、当該損害の全てを受託者に請求できるようにしておく必要があります。

一方で、受託者としては、委託業務の遂行上で意図せぬ損害を委託者に対して与えてしまう場合があります。当初想定していなかったエンジニアの退職などにより、納入が遅延してしまうといった事態も考えられます。しかしながら、損害賠償の金額が、業務委託による報酬額を上回ってしまう場合など、報酬に比してリスクが過大になるケースも想定されます。

このような事態に備え、受託者としては損害賠償の金額が報酬額を上回らないとの上限を設定する方法もあります。

2024年11月1日施行の「フリーランス新法」で業務委託契約書の見直しが必要な場合も

2024年11月1日に施行された「フリーランス新法」により、場合によっては過去に締結した業務委託契約書を見直す必要があります。

フリーランスに業務を委託する事業者は、フリーランスに業務委託をした場合には直ちに、契約条件を書面や電磁的方法で明示する義務を負うことになっためです(フリーランス新法3条)。

なお、大企業に比べると、中小企業の方がフリーランス新法から受ける影響は大きいとみられます。

大企業は下請法対策やハラスメント防止対策等をすでに実施しているため、それら従来の対応をフリーランスに拡張・適用すればよく、今回のフリーランス新法に対応する負担はそれほど大きくありません。

一方、中小企業は、下請法やハラスメント防止対策等をしてこなかった企業が多いと考えられ、ゼロから社内ルールの整備等に取り組む必要があり、大企業に比べると負担が大きい可能性があるためです。

明示を義務付けられている具体的な契約条件については、下記の関連記事からご確認ください。

業務委託契約の締結時には偽装請負リスクに注意

業務委託契約の締結時に注意すべき点として、偽装請負リスクもあります。最後に、偽装請負リスクについて詳しく解説していきます。

偽装請負とは

偽装請負とは、委託者と受託者が形式上は「業務委託契約」を締結しているものの、その業務に従事する受託者の従業員に対し委託者が指揮命令をしているケースを言います。

委託者が受託者の従業員に直接指揮命令を下せば、実態としては「労働者派遣」に該当することになりますが、労働者派遣法上の法規制が遵守されていないことがほとんどなので、「偽装」の請負と評価されることになるわけです。

指揮命令関係の有無の判断にあたり、参考となる基準・Q&Aとして、厚生労働省による以下文書があります。

- 厚生労働省「労働者派遣事業と請負により行われる事業との区分に関する基準」(昭和61年労働省告示第37号、最終改正 平成24年厚生労働省告示第518号)

- 厚生労働省「『労働者派遣事業と請負により行われる事業との区分に関する基準』(37号告示)に関する疑義応答集」

- 厚生労働省「『労働者派遣事業と請負により行われる事業との区分に関する基準』(37号告示)に関する疑義応答集(第2集)」

- 「『労働者派遣事業と請負により行われる事業との区分に関する基準』(37号告示)に関する疑義応答集(第3集)」

偽装請負が発覚した際のリスク

偽装請負が発覚した場合、委託者に発生するリスクとして、受託者の従業員との間に直接の雇用関係が成立していたものと認められてしまう点が挙げられます。

労働者派遣法第40条の6第1項第5号では、委託者が同法等の適用を免れる目的で請負等の名目で契約を締結し、一定の条件で労働者派遣の役務の提供を受けた場合には、委託者から受託者の従業員に対し労働契約の申込みをしたものとみなされる旨規定されています。

どのような場合に、労働者派遣法等の適用を免れる目的があったと認められるかについて、例えば、東リ事件控訴審判決(大阪高裁令和3年11月4日)は、

日常的かつ継続的に偽装請負等の状態を続けていたことが認められる場合には、特段の事情がない限り、労働者派遣の役務の提供を受けている法人の代表者又は当該労働者派遣の役務に関する契約の契約締結権限を有する者は、偽装請負等の状態にあることを認識しながら、組織的に偽装請負等の目的で当該役務の提供を受けていたものと推認するのが相当である。

と判示し、同目的を認めました。本判決は、直接の無期雇用契約の成立を認め、その間の賃金支払いも命じており、その後、2022年6月に最高裁で確定しています。

裁判所等により偽装請負と認定されやすい事例

偽装請負が疑われ認定されやすい典型例としては、以下のような事例が挙げられますので注意が必要です。

- 委託者であるメーカーの工場で働く受託者従業員(工場労働者)に対し、委託者が業務上の指揮命令を行うケース

- システム開発業務において、受託者従業員が委託者の事務室に常駐し、委託者の業務上の指揮命令を受けているケース

- 労働者派遣が禁止されている業種(建設業・警備業など)において、業務委託を装って人員を派遣しているケース

業務委託契約書に収入印紙は必要か?

業務委託契約書には、収入印紙を貼付すべき場合と不要な場合がそれぞれあります。契約の内容からこれらを見極めることが必要です。

請負契約に該当する場合

本記事の1で解説した業務委託契約の3分類のうち、請負契約に該当する場合については、印紙税が課税されます。

この場合、以下の表に従って契約書に契約金額に応じた収入印紙を貼付し、消印をする必要があります。

| 契約書に記載された契約金額 | 印紙税額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円以上 100万円以下のもの | 200円 |

| 100万円を超え 200万円以下のもの | 400円 |

| 200万円を超え 300万円以下のもの | 1,000円 |

| 300万円を超え 500万円以下のもの | 2,000円 |

| 500万円を超え 1,000万円以下のもの | 1万円 |

| 1,000万円を超え 5,000万円以下のもの | 2万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

継続的な業務委託契約の取引条件を定める場合

印紙税法が定める20種類の課税文書において、委任契約・準委任契約は含まれていないため、請負契約に当たらなければ印紙税が課税されないように見えますが、そうではありません。

委任契約・準委任契約であっても、印紙税額一覧表の第7号文書の「継続的取引の基本となる契約書」に該当する場合は、印紙税を納付する義務があります。

この場合、1通につき4,000円の収入印紙が必要です。

請負契約にも継続的取引契約にもいずれも当たらない場合

請負契約でもなく、また委任契約・準委任契約に分類される契約書であっても継続的取引契約に該当しなければ、原則として収入印紙は不要です。

ただし、契約の内容に見落としがないかは確認した方が良いでしょう。

業務委託契約も電子契約なら収入印紙代が不要に

ここまで業務委託契約の定義や、契約書のテンプレート、書き方、作成時の注意点について詳しく解説してきました。

業務委託契約書を作成する際には様々な注意点があるため、本記事やクラウドサインの公式テンプレートを活用し、適切な契約書の作成を進めましょう。

また、契約書の締結もデジタル化することで、収入印紙代が不要になります。また、コスト削減以外にも、契約書ごとに必要な印紙代を調べるといった手間も減らせるため、業務全体のDXにつながるといったメリットがあります。

業務委託契約書を含む様々な契約書を電子化し、200万円のコストを削減した企業様の事例

業務委託契約書をメインに電子化し、年間数十万円の印紙代を削減した企業様の事例

電子契約については、詳しくはこちらの資料についてまとめていますので、興味のある方・導入を検討している方はこちらもダウンロードの上、ご活用ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「クラウドサイン サービス説明資料」をご用意しました。クラウドサインの特徴や使い方を詳しく解説していますので、ダウンロードしてご活用ください。

この記事を書いたライター

弁護士ドットコムクラウドサイン事業本部リーガルデザインチーム 橋詰卓司

弁護士ドットコムクラウドサイン事業本部マーケティング部および政策企画室所属。電気通信業、人材サービス業、Webサービス業ベンチャー、スマホエンターテインメントサービス業など上場・非上場問わず大小様々な企業で法務を担当。主要な著書として、『会社議事録・契約書・登記添付書面のデジタル作成実務Q&A』(日本加除出版、2021)、『良いウェブサービスを支える 「利用規約」の作り方』(技術評論社、2019年)などがある。

こちらも合わせて読む

この記事をシェアする